DZIEŃ NA FX/FI: Złoty lekko się umocnił; potencjał do deprecjacji PLN wyczerpuje się

Polska waluta lekko umocniła się do euro, a rentowności 10-letnich obligacji spadły wobec porannych poziomów. Zdaniem strategów, potencjał do deprecjacji złotego wyczerpuje się, a jego notowania powinny zacząć się stabilizować. Skala wzrostu rentowności oraz wystromienia się rynku sugerują bliski koniec przeceny 10-letnich papierów w pobliżu 6,0 proc.

"Polski rynek finansowy pozostaje pod silną presją trendów globalnych. Kurs EUR/PLN przesuwa się w górę w kierunku 4,36, akcje tracą na wartości, a rentowności 10-letnich polskich obligacji pokonały 6 proc. Do ogłoszenia wyników wtorkowych wyborów prezydenckich w USA i posiedzenia Fed trudno liczyć na istotną zmianę nastrojów, chociaż ważne będą też piątkowe dane z amerykańskiego rynku pracy" - napisał w komentarzu dla PAP Biznes Mirosław Budzicki, strateg rynkowy PKO BP.

"Jeśli potwierdzą się wskazania bukmacherów i wybory wygra D. Trump, wówczas widzę jeszcze ograniczoną przestrzeń do osłabienia złotego i wzrostu rentowności obligacji. Scenariusz alternatywny powinien wzmocnić złotego i wyceny obligacji" - dodał.

Jego zdaniem, na rynku EUR/PLN duże znaczenie powinny mieć okolice 4,37-4,38, do których potencjalnie notowania mogą się zbliżyć na bazie dotychczasowych trendów.

"Wydaje mi się jednak, że potencjał do deprecjacji złotego wyczerpuje się, a notowania przed kluczowymi wydarzeniami powinny zacząć się stabilizować. Krótkoterminowo złotemu nie sprzyja zbliżające się środowe posiedzenia RPP (przybliża się powrót cyklu obniżek stóp) i informacje odnośnie rewizji budżetu (możliwy negatywny wpływ na oceny kredytowe Polski). Zasadnicze znaczenie będą miały jednak czynniki globalne, w tym listopadowa decyzja Fed (7 XI)" - napisał.

"Zakładana przez nas obniżka stóp Fed o 25 pb. i kolejne ich cięcie w grudniu powinny oddziaływać w kierunku słabszego dolara, mocniejszych walut na rynkach wschodzących i niższych rentowności obligacji w USA, tym bardziej, że wyceny rynkowe przesuwają się w kierunku tylko jednego ruchu w 2024 r. Temu sprzyjałyby bliskie konsensusowi słabsze piątkowe dane z amerykańskiego rynku pracy. Oczekiwany jest wzrost liczby nowych miejsc pracy w sektorach pozarolniczych o 101 tys. w październiku (równie ważna będzie korekta danych za wrzesień)" - dodał.

RYNEK DŁUGU

Jego zdaniem, polskie obligacje zachowują się od początku kwartału najsłabiej w regionie CEE.

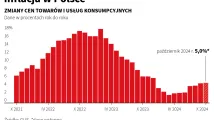

"Oczekiwania na szybsze obniżki stóp w Polsce i zbliżające się posiedzenie RPP powinny konsolidować rentowności 2-letnich polskich obligacji blisko 5,0 proc. Opublikowana przez GUS w czwartek wstępna inflacja w październiku (5,0 proc. rdr) była zgodna z oczekiwaniami i nie powinna zmienić nastawienia Rady w polityce pieniężnej" - napisał.

"Długoterminowe papiery pozostają pod negatywnym wpływem wysokiej podaży na rynku pierwotnym. Ministerstwo Finansów podało, że w listopadzie odbędą się dwie aukcje regularne z podażą między 10 mld PLN a 20 mld PLN oraz aukcja zamiany. Wydaje mi się, że rynek wycenił wiele negatywnych informacji, a skala wzrostu rentowności oraz wystromienia się rynku (spread 2Y10Y wzrósł od początku kwartału z ok. 50 pb. w okolice 100 pb.) sugeruje bliski koniec przeceny 10-letnich papierów w pobliżu 6,0 proc. Do tego jednak konieczne jest wyhamowanie wzrostów rentowności obligacji w USA" - dodał.

| czwartek | Czwartek | środa | |

| 16:34 | 09:36 | 16:25 | |

| EUR/PLN | 4,3516 | 4,354 | 4,351 |

| USD/PLN | 4,0084 | 4,01 | 4,006 |

| CHF/PLN | 4,6337 | 4,633 | 4,624 |

| EUR/USD | 1,0856 | 1,086 | 1,086 |

| PS1026 | 5,04 | 4,98 | 4,93 |

| DS1029 | 5,59 | 5,62 | 5,6 |

| DS1034 | 5,95 | 5,99 | 5,96 |

(PAP Biznes)

pam/ asa/