Polityka pieniężna w Polsce w '25 wciąż powinna być restrykcyjna; CPI w celu dopiero w '27 - MFW (wywiad)

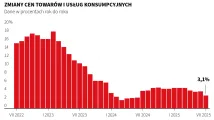

Biorąc pod uwagę ryzyka dla inflacji, polityka monetarna w Polsce na przestrzeni 2025 r. wciąż powinna być restrykcyjna, mimo możliwej przestrzeni do ostrożnego cięcia stóp - ocenili w rozmowie z PAP Biznes przedstawiciele Międzynarodowego Funduszu Walutowego. MFW prognozuje, że inflacja CPI może obniżyć się do celu NBP, tj. 2,5 proc., dopiero w 2027 r.

"Polityka pieniężna w Polsce powinna pozostać restrykcyjna na przestrzeni 2025 roku. Nawet jeśli dojdzie do obniżek stóp procentowych w przyszłym roku, to nie powinno być ich na tyle dużo, by polityka pieniężna przestała być restrykcyjna. Może ona zatem zmienić się z restrykcyjnej na mniej restrykcyjną, ale nadal powinna być restrykcyjna" - powiedział PAP Biznes stały przedstawiciel MFW na Europę Centralną, Wschodnią i Południowo-Wschodnią, Geoff Gottlieb.

W komunikacie końcowym podsumowującym pobyt misji Funduszu w Polsce MFW ocenił, że polityka monetarna w Polsce powinna pozostać restrykcyjna co najmniej do końca 2025 r., w połowie przyszłego roku może pojawić się jednak przestrzeń do stopniowych i ograniczonych obniżek stóp procentowych.

W ocenie Funduszu, obniżki mogą rozpocząć się dopiero, gdy dane i prognozy będą wskazywać na wyraźnie obniżenie się inflacji w kierunku celu.

Szef misji MFW w Polsce, Jan Kees Martijn, w rozmowie z PAP Biznes wskazał, że - przy spełnieniu określonych warunków - w 2025 r. możliwe są cięcia o więcej niż 25 pb.

"Nie mamy w głowie konkretnej liczby obniżek stóp w przyszłym roku, ale zakładam, że może to być więcej niż 25 pb., pod warunkiem, że zostaną spełnione odpowiednie warunki, które określiliśmy - inflacja i płace spadają, a prognozy wskazują, że inflacja będzie dalej się obniżać" - powiedział Martijn.

"Jeśli wszystko to zostanie spełnione, wówczas krok po kroku, stopniowo, ostrożnie widzimy przestrzeń do rozpoczęcia cięć stóp w 2025 r." - dodał.

Przedstawiciele Funduszu wskazują, że ryzykami dla inflacji w Polsce są m. in. globalne ceny żywności i energii, ceny regulowane i wzrost płac.

"Istnieją trzy rodzaje ryzyk dla inflacji. Jednym z nich jest to, że globalne ceny żywności i energii wzrosną bardziej niż się obecnie oczekuje. W polskich warunkach gospodarczych może to również wpłynąć na inflację bazową. Drugim jest to, że ceny regulowane mogą zmienić się bardziej niż jest to oczekiwane - technicznie wpływa to na inflację tylko przez 12 miesięcy, ale może mieć szerszy efekt" - powiedział Gottlieb.

"Po trzecie - wzrost płac jest nadal tak silny, że może wywołać efekty drugiej rundy. Firmy mogą zareagować na rosnące koszty pracy przenosząc wyższe ceny na konsumentów, zwłaszcza, że wzrost gospodarczy jest silny. Wszystkie te ryzyka mogą się zmaterializować, są możliwe w środowisku, w którym inflacja już jest powyżej celu. W tym kontekście oceniamy, że do obniżania stóp należy podchodzić w wolnym tempie" - dodał.

MFW prognozuje, że inflacja CPI w Polsce obniży się do celu NBP na poziomie 2,5 proc. dopiero w 2027 r.

"Biorąc pod uwagę wszystkie niepewności, w naszych prognozach zakładamy, że inflacja osiągnie docelowy poziom 2,5 proc. dopiero w 2027 r." - zaznaczył Martijn.

Przedstawiciele MFW zapytani, czy rosnący dysparytet stóp pomiędzy Polską i krajami rozwiniętymi nie stanowi zagrożenia dla wzrostu gospodarczego poprzez kanał silniejszego złotego, wskazali, że kurs walutowy to jeden z wielu czynników, na który należy zwracać uwagę przy kształtowaniu polityki pieniężnej.

"Patrząc historycznie, różnice stóp procentowych nie zawsze wpływają na kurs walutowy, więc nie przyjmowałbym, że tylko dlatego, że zmienia się dyferencjał stóp procentowych, to natychmiast zmienia się kurs walutowy. Ale oczywiście należy obserwować to, co dzieje się z kursem walutowym i analizować co to oznacza dla inflacji" - powiedział PAP Biznes Gottlieb, stały przedstawiciel MFW na Europę Centralną, Wschodnią i Południowo-Wschodnią.

"Istnieją dwie kwestie - jedną jest to, jak dyferencjał stóp procentowych wpływa na kurs walutowy, a drugą - jak zmiany kursu walutowego wpływają na inflację. Nie jest więc oczywiste, że zmiany stóp proc. Fed przekładają się na polską inflację. Ale jest to coś, co trzeba obserwować, ponieważ ta zależność może zmieniać się w czasie. Jest to również tylko jeden z wielu czynników, na które należy zwrócić uwagę przy określaniu właściwego kursu polityki pieniężnej" - dodał.

SŁABSZY WZROST W EUROPIE RYZYKIEM DLA PROGNOZ PKB

W ocenie MFW, cele wyznaczone przez rząd w Średniookresowym planie budżetowo-strukturalnym na lata 2025-2028 pozwolą obniżyć deficyt w rozsądnych ramach czasowych.

"Uważamy, że cele, które zostały wyznaczone w planie są rozsądne i odpowiednie, biorąc pod uwagę wyzwania, przed którymi stoi Polska. Obecnie deficyt jest wyższy niż ten, który pozwoliłby ustabilizować zadłużenie, więc nie jest to do utrzymania w dłuższej perspektywie. W pewnym momencie trzeba zacząć obniżać deficyt, a cele zawarte w planie pozwolą to zrobić w rozsądnych ramach czasowych" - powiedział PAP Biznes Jan Kees Martijn.

"Czy będzie to łatwe? Zdecydowanie nie. Łatwo jest zalecać konsolidację fiskalną, wprowadzać ją w życie jest znacznie trudniej. Dlatego, kiedy przedstawiamy zalecenia, szukamy rozwiązań, które - naszym zdaniem - będą najmniej dotkliwe dla wzrostu gospodarczego i tym samym najmniej kosztowne dla kraju" - dodał.

W komunikacie końcowym podsumowującym pobyt misji w Polsce Fundusz wskazał, że przesunięcie większej części planowanej w Polsce konsolidacji fiskalnej na 2025 r. pozwoliłoby wzmocnić odporność na potencjalne szoki, zmniejszyłoby zadłużenie oraz stworzyłoby przestrzeń do szybszych obniżek stóp procentowych.

"Jeśli mówimy o wykonalności dostosowania fiskalnego, zawsze lepiej jest je przeprowadzić, gdy wzrost gospodarczy jest silny. O ile nie pojawiają się nowe, zewnętrzne czynniki, to jesteśmy przekonani, że wzrost w latach 2025-2026 będzie silny, głównie ze względu na fundusze strukturalne z UE, które są znaczne i zostaną wydane w dość krótkim okresie" - ocenił Geoff Gottlieb.

"Otoczenie, w którym wzrost jest silny, a inflacja wciąż wysoka, jest najlepszym środowiskiem, w którym można zacieśnić politykę fiskalną. Wówczas jest to wykonalne pod względem ekonomicznym i politycznym" - dodał.

Międzynarodowy Fundusz Walutowy prognozuje, że PKB Polski w latach 2024-2026 wzrośnie o odpowiednio 3,0 proc., 3,5 proc. i 3,4 proc. W rozmowie z PAP Biznes przedstawiciele Funduszu wskazali, że ryzyka dla prognoz są głównie zewnętrzne.

"Kiedy myślimy o głównych zagrożeniach dla wzrostu, bierzemy pod uwagę nie tylko Polskę, ale cały region. Europejska gospodarka przechodzi przez trudny okres, zwłaszcza Niemcy, które są największym partnerem handlowym Polski. To, że wzrost gospodarczy w Europie może być słabszy niż oczekujemy, jest ryzykiem nie tylko dla Polski" - powiedział Martijn, szef misji MFW w Polsce.

"Jeśli chodzi o inne ryzyka - na świecie jest wiele napięć, konfliktów, które mogą wpłynąć na globalną gospodarkę jako całość, na przykład poprzez wyższe ceny ropy naftowej lub towarów, co miałoby bezpośredni wpływ na takie gospodarki jak Polska" - dodał.

Patrycja Sikora (PAP Biznes)

pat/ asa/