Konieczne jest nadal prowadzenie polityki nakierowanej na trwałe obniżenie inflacji do celu - minutes RPP z V (opis)

RPP w maju oceniała, że CPI może być istotnie niższa od poprzednich prognoz, więc dokonała dostosowania stóp proc., ale jednocześnie członkowie Rady zaznaczali, że konieczne jest nadal prowadzenie polityki pieniężnej nakierowanej na trwałe obniżenie inflacji do celu NBP - podano w opisie dyskusji z majowego posiedzenia RPP.

"Większość członków Rady oceniła, że biorąc pod uwagę napływające informacje, w tym niższą bieżącą i prognozowaną inflację, obniżenie się dynamiki płac oraz słabsze dane o koniunkturze, uzasadnione stało się dostosowanie poziomu stóp procentowych NBP. Członkowie Rady wskazywali, że dalsze decyzje Rady będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej. Czynnikiem niepewności pozostaje kształtowanie się presji popytowej i sytuacji na rynku pracy w kolejnych kwartałach, poziom administrowanych cen nośników energii oraz dalsze działania w zakresie polityki fiskalnej. Źródłem niepewności jest również kształtowanie się inflacji na świecie, w tym ze względu na zmiany polityki handlowej głównych gospodarek" - napisano.

W maju na Radzie pojawiła się ponadto opinia, że – wobec podwyższonej inflacji, w tym inflacji bazowej, a także wysokiej dynamiki wynagrodzeń i obecnego kształtowania się oczekiwań inflacyjnych – obecny poziom stóp procentowych NBP jest zbyt niski dla zapewnienia trwałego powrotu inflacji do celu w średnim okresie.

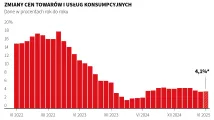

Dyskutując o perspektywach inflacji, członkowie Rady podkreślali, że zgodnie z najnowszymi prognozami inflacja CPI w 2025 r. może być istotnie niższa niż wskazywała projekcja marcowa.

Niektórzy członkowie Rady zwracali uwagę, że zgodnie z aktualnymi prognozami w III kw. 2025 r. inflacja CPI znajdzie się w przedziale odchyleń od celu inflacyjnego. Wskazywano, że także prognozy analityków rynkowych na 2025 r. obniżyły się, a część członków Rady zaznaczała, że badania koniunktury sygnalizują niższe tempo wzrostu cen własnych producentów.

Niektórzy członkowie Rady argumentowali jednak, że ich zdaniem, oczekiwania inflacyjne przedsiębiorstw i gospodarstw domowych pozostają podwyższone.

Jednocześnie RPP wskazywała w maju na szereg proinflacyjnych czynników.

Podkreślano, że utrzymuje się niepewność co do poziomu cen energii w II połowie 2025 r. Wskazywano, że zgodnie z obowiązującymi regulacjami w nadchodzących kwartałach wsparcie dla odbiorców energii elektrycznej wygaśnie, co przy niezmienionym poziomie taryf oznaczałoby wzrost inflacji.

Większość członków Rady zwracała jednak uwagę, że przedstawiciele rządu sygnalizują możliwość utrzymania administrowanych cen energii elektrycznej na niezmienionym poziomie, czemu mają sprzyjać notowania cen surowców energetycznych na rynkach światowych.

Członkowie Rady podkreślali przy tym, że wciąż nie przedstawiono formalnych decyzji w tej sprawie, co utrudnia ocenę wpływu cen energii na procesy inflacyjne w kolejnych kwartałach. Członkowie Rady wskazywali, że czynnikiem proinflacyjnym pozostaje luźna polityka fiskalna.

Podkreślano, że deficyt sektora finansów publicznych w 2024 r. był wyższy od wcześniejszych prognoz i okazał się być jednym z najwyższych wśród krajów Unii Europejskiej. Zwracano uwagę, że według prognoz rządowych w 2025 r. nie dojdzie w tym zakresie do wyraźnej poprawy, gdyż deficyt, w tym strukturalny, ma pozostać wysoki. Niektórzy członkowie Rady wyrażali nadzieję, że w 2026 r. dojdzie do konsolidacji fiskalnej.

Członkowie Rady wskazywali jednak, że rząd dotychczas nie przedstawił żadnych działań zmierzających w tym kierunku, a jednocześnie złożył wniosek o skorzystanie z tzw. klauzuli wyjścia w ramach unijnych reguł fiskalnych, co może sugerować – zdaniem części członków Rady – brak zamiaru istotnego obniżenia deficytu w 2026 r.

Wśród czynników, które mogą utrudniać dalszy spadek inflacji, członkowie Rady wskazywali także na prognozowane przyspieszenie wzrostu gospodarczego w bieżącym roku. Ważny będzie w szczególności dalszy rozwój sytuacji na rynku pracy, w tym kształtowanie się dynamiki wynagrodzeń.

Wskazywano ponadto, że istotnym czynnikiem niepewności jest dalszy rozwój sytuacji geopolitycznej, w tym przebieg rosyjskiej agresji zbrojnej przeciw Ukrainie.

"Członkowie Rady zaznaczali, że w tych uwarunkowaniach konieczne jest nadal prowadzenie polityki pieniężnej nakierowanej na trwałe obniżenie inflacji do celu NBP" - konkluduje RPP w tym fragmencie minutes.

RPP obniżyła w maju stopy o 50 pb., w tym referencyjną do 5,25 proc. (PAP Biznes)

tus/ asa/