W II kw. gospodarka nieco przyspieszyła, jest w przededniu większego cyklu inwestycji – mBank (wywiad)

W drugim kwartale polska gospodarka lekko przyspieszyła, a w całym 2025 r. wciąż możliwy jest wzrost PKB na poziomie 3,8 proc. – ocenia główny ekonomista mBanku Marcin Mazurek. Jak wskazuje, Polska jest w przededniu większego cyklu inwestycyjnego.

"Po danych za czerwiec nie zmieniliśmy naszej prognozy dla wzrostu PKB w całym drugim kwartale, wciąż zakładamy wzrosty na poziomie 3,3 proc. rdr, czyli zobaczymy lekkie przyspieszenie względem pierwszego kwartału. Pewnie ostateczny wynik znajdzie się w przedziale 3,3-3,5 proc., my pozostajemy ostrożni" - powiedział PAP Biznes Mazurek.

"Nie jest to spektakularne przyspieszenie, ale jednak jest. I jest ono na tyle widoczne, że nie rewidujemy swojej prognozy na cały na 2025 r. na poziomie 3,8 proc. – choć to wciąż prognoza powyżej konsensusu rynkowego. Nie przesądzałbym na tym etapie, że taki wzrost jest niemożliwy do zrealizowania" - dodał.

Ekonomista wskazuje, że ostateczny wynik w dużej mierze będzie zależny od aktywności inwestycyjnej, która stwarza wiele problemów, jeśli chodzi o punktowe prognozy z kwartału na kwartał.

"Spodziewamy się solidnej aktywności inwestycyjnej w drugiej połowie 2025 roku. To będzie robiło różnicę we wzroście PKB między 2024 a 2025 rokiem. Kierunek jest jasny – w górę, mniej pewności jest, jeśli chodzi o daty. Wyraźne odbicie inwestycji może np. przesunąć się na pierwsze miesiące 2026 r. i wtedy dynamiki PKB będą wyglądały już zupełnie inaczej" - powiedział Mazurek.

"Nie zmienia to jednak ogólnego obrazu gospodarki – jesteśmy w przededniu większego cyklu inwestycyjnego, on jest nieuchronny. Nie byłbym zdziwiony, jeśli odbicie inwestycje pojawi się nagle, tak jak miało to miejsce w pierwszym kwartale" - dodał.

W rozmowie z PAP Biznes Mazurek wskazał jednak na wciąż słabszą produkcję przemysłową, która - mimo poprawy aktywności gospodarczej zagranicą - nie przyspiesza.

"Rozbieżności między czerwcowymi danymi a naszymi prognozami nie były bardzo duże, dane mieściły się w granicach historycznych norm, nie był to zatem nadmiernie zaskakujący miesiąc. Podkreślenia wymagają raczej inne aspekty. Pierwszym z nich jest produkcja przemysłowa, która w zasadzie nie rozpędza się, od dłuższego czasu porusza się w trendzie bocznym. Był moment, w którym produkcja sektorów eksportowych zaczynała przyspieszać – a raczej przestała spadać, natomiast w ostatnim czasie trend ten się zatrzymał. Podobnie wyglądają sektory krajowe, które też oscylują wokół zera" - wskazał ekonomista.

"Pojawia się zatem pytanie dlaczego produkcja nie rośnie pomimo tego, że obraz globalnej i europejskiej gospodarki poprawił się. Polska jest na początku lub w środku łańcucha dostaw, więc powinna raczej wyprzedzać ten cykl, a nie pozostawać w tyle" - dodał.

Główny ekonomista mBanku zwraca też uwagę na zmianę struktury produkcji budowlano-montażowej w Polsce.

"Drugi jest związany z produkcją budowlano-montażową. W przypadku produkcji budowlano-montażowej w czerwcu mieliśmy zaskoczenie in plus, a dane są napędzane głównie przez roboty specjalistyczne. Wydaje się, że ta kategoria jest najbardziej zbliżona do usług i wygląda na to, że nowa perspektywa unijna jest bardziej skierowana właśnie stronę robót specjalistycznych, a nie twardej infrastruktury, podobnie jest z KPO" - powiedział PAP Biznes Mazurek.

"Biorąc pod uwagę, że z biegiem czasu komponentu budowlanego będzie mniej, a jeśli będzie to raczej w formie robót specjalistycznych, to struktura produkcji budowlano-montażowej będzie nam się również zmieniać. To już nie czas na tzw. lanie betonu" - dodał.

Mazurek wskazuje jednak, że - biorąc pod uwagę liczbę umów podpisywanych na dofinansowanie ze środków UE - produkcja budowlano-montażowa powinna być mocniejsza.

"Pytanie, czy to wszystko na co stać produkcję budowlano-montażową – biorąc pod uwagę jak dużo umów jest podpisywanych na dofinansowanie ze środków UE to wydaje się, że produkcja ta powinna być już mocniejsza. Postawiłbym tezę, że być może na poziomie kontraktów wykonawczych tworzy się zator – firmy budowlane potwierdzają to, że jeśli chodzi o wyłanianie wykonawców proces się rozciąga" - powiedział ekonomista.

"Być może widać to jednak w całych inwestycjach, one już w pierwszym kwartale były lepsze, ale w przypadku polskich danych trudno to rozdzielić. Można pewnie zaryzykować twierdzenie, że to w dużej mierze zasługa inwestycji publicznych, a mniej prywatnych, choć dane nie pokrywają mniejszych firm" - dodał.

W ocenie ekonomisty, z punktu widzenia sprzedaży detalicznej drugi kwartał w polskiej gospodarce był całkiem dobry.

"Trzeci aspekt to struktura sprzedaży detalicznej. Jeśli chodzi o dane o sprzedaży detalicznej – zaskoczenia z miesiąca na miesiąc są w różne strony, raz wypada lepiej, raz gorzej. Z punktu widzenia całego drugiego kwartału – nie jest on zły. Ewidentnie widać przyspieszenie popytu na dobra trwałe, to jest dobry prognostyk, być może związany ze stymulacją spowodowaną niższymi stopami procentowymi" - ocenił Mazurek.

"Cała reszta sprzedaży w zasadzie nie zmienia się, widać dużo efektów jednorazowych np. ze względu na wypadające święta. Od sprzedaży detalicznej jeszcze ciekawszy będzie wynik całej konsumpcji, bo wydaje się, że dynamika sprzedaży usług jest pewnie trochę wyższa niż towarów, a tego nie widać w danych o sprzedaży" - dodał.

WŚRÓD RYZYK DECYZJE TRUMPA, ALE I KRAJOWA SCENA POLITYCZNA

Wśród zewnętrznych czynników ryzyka dla wzrostu gospodarczego w najbliższych kwartałach ekonomista wymienił działania prezydenta USA Donalda Trumpa, i sytuację na Bliskim Wschodzie.

"Wydaje się, że są trzy grupy ryzyk, które wybuchają w nagły sposób. Pierwsza kwestia to ryzyka związane z działaniami Donalda Trumpa – chodzi o nakładanie ceł i pospisywanie umów handlowych. Negocjacje się toczą, ale często same dokumenty podpisywane są nagle, straszenie nowymi cłami też pojawia się z zaskoczenia. Wydaje się, że te czynniki niepewności będą nam stale towarzyszyć. Choć sytuacja zmierza do uspokojenia, to – biorąc pod uwagę sinusoidę nastrojów z ostatnich miesięcy – może być różnie" - powiedział PAP Biznes Mazurek.

"Drugie ryzyko jest związane z polityką Izraela, która nie jest jasna. Wydaje się, że Izrael nie dąży do wygaszenia konfliktu na Bliskim Wschodzie, tylko co jakiś czas dokonuje działań, które ten konflikt podsycają - tzn. tak to może wyglądać z naszej perspektywy, bo perspektywa Izraela jest inna: punktowe ataki są ukierunkowane na utrzymanie długofalowego bezpieczeństwa. Bez względu na to jakie są intencje, w tych działaniach jest zalążek przyszłych, negatywnych szoków dla gospodarki" - dodał.

Wśród czynników krajowych ekonomista wskazał z kolei na mniej stabilną koalicję rządzącą i związane z tym ryzyka dla polityki fiskalnej.

"Po wyborach prezydenckich – biorąc pod uwagę to, jak zmieniły się preferencje społeczne – koalicja rządowa zrobiła się mniej stabilna. Nie chodzi tu tylko o to, że rząd może np. wcześniej upaść, choć w obecnej konstelacji nastrojów społecznych taki scenariusz jest bardziej prawdopodobny niż wcześniej. Kluczowe jest jednak to, że przy mniej stabilnej koalicji również polityka fiskalna jest mniej stabilna, bo w krótkim terminie konieczne może być pogodzenie często rozbieżnych preferencji partii koalicyjnych" - powiedział PAP Biznes Mazurek.

"To jest kluczowy czynnik ryzyka, na który uwagę zwracają też inwestorzy w kontekście stabilności politycznej" - dodał.

Mazurek zwrócił też uwagę na brak sprawczości w krajowej polityce.

"Jeśli chodzi o politykę gospodarczą w Polsce wciąż brakuje wizji, w którą stronę zmierzamy. Są dobre, ciekawe dokumenty na rządowych stornach, które można nazwać koncepcja rozwoju kraju, jest tam masa ciekawych informacji, natomiast nie widać jak to ma się przekładać na faktyczną politykę. Jest dużo pomysłów i dokumentów, ale brakuje sprawczości. Inwestorzy wciąż dają Polsce duży kredyt zaufania" - zaznacza ekonomista.

DOCELOWA STOPA NA POZIOMIE 4 PROC., RYZYKA DLA CPI W '26

Główny ekonomista mBanku wskazuje, że choć Rada Polityki Pieniężnej w swojej komunikacji zwraca uwagę na ryzka związane z rynkiem pracy, to ciężko ocenić czy lekkie odbicie dynamiki płac w ostatnich miesiącach to trwała tendencja, czy raczej jednorazowe efekty.

"Ekonomiczna interpretacja danych i ich interpretacja ich przez RPP, zwłaszcza w kontekście prowadzonej polityki pieniężnej i postrzeganych ryzyk, to mogą być dwie różne kwestie. Przez ostatni rok na płacach wydarzyło się bardzo dużo – ich rozpęd, czyli odsezonowane dynamiki miesiąc do miesiąca, ewidentnie wygasł z relatywnie wysokich poziomów do poziomów spójnych z celem inflacyjnym" - powiedział PAP Biznes Mazurek.

"W ostatnich 2-3 miesiącach obserwujemy jednak ponownie pewne odbicie w górę. Bardzo trudno dokładnie wyłączyć tu różnego rodzaju dodatki i premie – ewidentnie płace rosnąc nieco szybciej niż było to w dołku, natomiast trudno powiedzieć, czy wzrost płac będzie dalej przyspieszał, czy są to jakieś jednorazowe efekty" - dodał.

Mazurek zaznaczył jednak, że wraz z odbiciem gospodarki popyt na prace powinien zacząć rosnąć, co może przełożyć się na wzrost dynamiki wynagrodzeń.

"Bardzo ciekawe będzie jednak obserwowanie tego, w jaki sposób rynek pracy zareaguje na odbicie w gospodarce, bo ewidentnie tego odbicia jeszcze nie widać w pełnej krasie - pytanie jak przełoży się to na popyt na pracę. Na razie widać, że popyt na prace jest relatywnie słaby, biorąc pod uwagę dynamikę ożywienia" - powiedział ekonomista.

"Jeśli popyt na pracę zacznie rosnąć pojawi się pytanie, w jaki sposób wpłynie to na wynagrodzenia. Można tu znaleźć argumenty w dwie strony, choć wydaje się, że ryzyka są przesunięte w górę dla płac – cały czas może brakować podaży pracy, która się kurczy. Przejściowo może nam to dużo namieszać" - dodał.

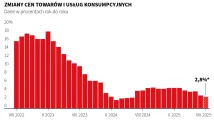

Ekonomista wskazuje jednak, że obecna ścieżka inflacji sprzyja obniżkom stóp procentowych.

"Jesteśmy w bardzo specyficznym momencie cyklu, jeśli chodzi o ceny. Inflacja w usługach ma sporą inercję – ona jeszcze spada dlatego, że wcześniej spadała, procesy tu są inercyjne i żeby to odwrócić potrzebny byłby duży szok. Zapewne w którymś momencie inflacja usług osiągnie swoje dno i – jeśli płace przyspieszą – to ta inflacja też przyspieszy. Mamy też duży impuls dezinflacyjny w towarach – w przypadku cen żywności wzrosty są umiarkowane, ceny nośników energii najprawdopodobniej spadną jeszcze mocniej" - wskazał ekonomista.

"W przypadku cen paliw mieliśmy jednorazowy wyskok i wygląda na to, że wracamy do stabilizacji. Jeśli chodzi o otoczenie globalne – póki UE szeroko nie nakłada własnych ceł to raczej powoduje impuls dezinflacyjny, bo chińskie towary szukają nabywców. To dobry moment na który składają się dwa procesy – inflacja w usługach jeszcze spada, a inflacja towarów jest na minusach. Dzięki temu inflacja CPI spada do celu NBP. W takich warunkach RPP zachowuje się dość przewidywalnie – obniża stopy procentowe" - dodał.

W ocenie Mazurka, do końca 2025 r. Rada może zdecydować się jeszcze na dwa cięcia stóp procentowych.

"W tym roku – zakładając, że ostrożne podejście RPP będzie kontynuowane i nie będzie niespodziewanych szoków – zobaczymy pewnie jeszcze dwie obniżki. W 2026 r. być może kolejną jedną, lub dwie i na tym zapał RPP do obniżek może się skończyć" - ocenił Mazurek.

Zdaniem ekonomisty, ryzyka dla inflacji, na które wskazuje Rada Polityki Pieniężnej mogą materializować się już w 2026 r.

"Zobaczymy wówczas wyraźniej efekty odbicia gospodarczego – nie wiemy jak wpłynie to na popyt na prace i płace. Teraz wynagrodzenia drgnęły w górę, nie jest to nic alarmującego, ale zobaczymy jak będzie się to rozwijać. Po drugie – mamy ekspansywną politykę fiskalna i bezdyskusyjne jest to, że w przyszłym roku będzie ona nadal ekspansywna" - zaznaczył Mazurek.

"Inflacja przestanie spadać – po osiągnięciu celu inflacyjnego CPI może zacząć lekko rosnąć. Będzie też trochę niepewności, a projekcje NBP mogą pokazać lekko wzrostowa ścieżkę CPI. Przy rosnącej inflacji i ryzykach na horyzoncie RPP nie będzie zapewne chciała dalej obniżać stóp procentowych" - dodał.

mBank prognozuje, że docelowa referencyjna stopa procentowa w Polsce spadnie do ok. 4 proc.

"Wciąż zakładamy, że docelowa stopa procentowa znajduje się w okolicy 4 proc. Wiele jednak będzie zależało od tempa obniżek – jeśli RPP przyspieszy cięcia to bardziej prawdopodobne jest, że stopa zejdzie poniżej 4 proc., zanim gremium to wstrzyma się z dalszymi ruchami. Natomiast jeśli Rada będzie ciąć po 25 pb, to prędzej ryzyka zaczną się materializować niż stopa zejdzie poniżej 4 proc." - powiedział PAP Biznes Mazurek.

"Kolejnego cięcia spodziewałbym się we wrześniu, potem w listopadzie. Schody zaczną się w przeszłym roku, przy marcowej projekcji" - dodał.

Patrycja Sikora (PAP Biznes)

pat/ osz/