Polskie akcje mogą być atrakcyjną inwestycją w 2025 roku - Santander TFI (opinia)

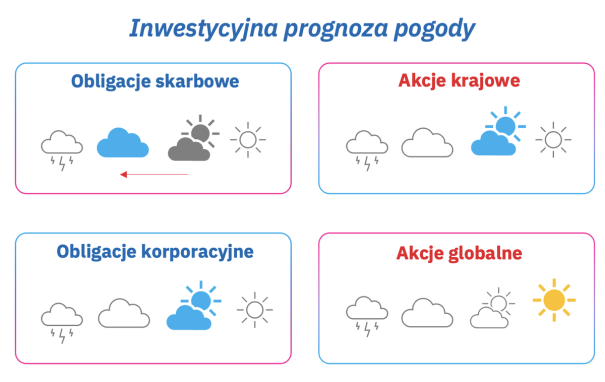

Polskie akcje mogą być atrakcyjną inwestycją w 2025 roku, gdyż są nisko wyceniane, a stopa dywidend jest na najwyższym poziomie w historii - uważają zarządzający Santander TFI. Ich zdaniem, część aktywów warto mieć w akcjach amerykańskich spółek, chociaż ich potencjał wydaje się nieco ograniczony.

"Zakładamy, że w 2025 roku polskie akcje mogą być atrakcyjnym kierunkiem inwestycji. Zarówno nominalnie, jak i w odniesieniu do rynków wchodzących, polskie akcje są atrakcyjnie wyceniane" - napisali zarządzający Santander TFI w raporcie z 16 stycznia poświęconym perspektywom na 2025 rok.

W ich opinii indeks WIG handluje się na niskim poziomie mnożnika Cena/Zysk (8x), a więc pozniżej swojej wieloletniej średniej.

Z kolei stopa wypłacanych dywidend znajduje się na najwyższym poziomie w historii (>5,5 proc.) a środki z wypłacanych zysków spółek powinny w dużej mierze zostać reinwestowane na GPW.

Zarządzający Santander TFI wskazują, że sytuacja gospodarcza Polski jest relatywnie stabilna, a dystrybucja środków z KPO powinna dodatkowo wspierać jej rozwój i wzrost zysków spółek notowanych na GPW.

"Po okresie odbudowy oszczędności przez gospodarstwa domowe, aktywność gospodarcza powinna być także wspierana przez konsumpcję prywatną. Wszystko to pozwala na optymizm w stosunku do lokalnego rynku akcji, gdzie wyceny powinny podążać w ślad za rosnącymi zyskami notowanych przedsiębiorstw" - napisano w raporcie.

Dodatkowo - jak wskazują zarządzający - ewentualne zawieszenie działań wojennych w Ukrainie byłoby znakomitym argumentem dla zdjęcia premii za ryzyko geopolityczne kraju przyfrontowego jakim jest Polska.

"Szukamy okazji inwestycyjnych w sektorach cyklicznych, które mogą zyskiwać na szybszym wzroście gospodarczym w Polsce. Kluczowy dla GPW pozostaje sektor bankowy gdzie niskie wyceny i rosnące zyski, nawet przy prognozowanych cięciach stóp procentowych, są dodatkowo wspierane przez atrakcyjne dywidendy" - napisano w raporcie.

"Spółki konsumenckie również prezentują potencjał, korzystając z popytu po okresie odbudowy oszczędności gospodarstw domowych. Spodziewane obniżki stóp procentowych mogą z kolei przyciągnąć uwagę inwestorów do sektora nieruchomości mieszkaniowych" - dodano.

W ocenie Santander TFI, amerykańska gospodarka ma się wciąż bardzo dobrze, jednak wymagające wyceny powodują, że potencjał wzrostu wydaje się nieco ograniczony.

"Jednak właśnie tam można znaleźć najbardziej innowacyjne spółki i te które najbardziej korzystają na trendzie sztucznej inteligencji. To wciąż silny strukturalny trend. Chociaż preferujemy polskie akcje to uważamy, że warto cześć aktywów mieć ulokowanych również na tym rynku" - napisano w raporcie.

Zarządzający oceniają, że podjęcie decyzji o wznowieniu cyklu obniżek stóp procentowych w Polsce wciąż jest możliwe jeszcze w pierwszej połowie 2025. Natomiast same obniżki prawdopodobnie mogą zapaść w połowie roku lub dopiero na jesieni.

"Scenariusz późniejszego i płytszego cyklu obniżek stóp procentowych w Polsce, inwestorzy obecnie uwzględniają w wycenach na rynku pieniężnym – według nich stopy zaczną spadać w połowie 2025 roku w tempie około 25 bp na kwartał, osiągając poziom 4,25 proc. w III kwartale 2026" - napisano w raporcie.

Zdaniem Santander TFI, efektem wyższych niż dotąd zakładano stóp procentowych NBP będzie nadal bardzo atrakcyjne oprocentowanie w segmencie obligacji skarbowych i korporacyjnycho zmiennym kuponie.

"Wysoka bieżąca rentowność portfeli funduszy dłużnych krótkoterminowych w połączeniu z niską zmiennością ich stóp zwrotu oznacza, że bardzo korzystna relacja zysku do ryzyka tych produktów utrzyma się i w 2025 roku. Co więcej stopy procentowe na rynku pieniężnym, które w bardzo dużym stopniu determinują stopy zwrotu najbardziej konserwatywnych produktów dłużnych, powinny w najbliższych kwartałach przewyższać inflację" - napisano.

Pisząc o czynnikach ryzyka zarządzający Santander TFI wskazują, że wzrost protekcjonizmu może przyczynić się do zaostrzenia relacji między krajami (zwłaszcza USA i Chinami) oraz wpływać negatywnie na globalny wzrost gospodarczy i prowadzić do wyższej inflacji.

Konflikty mogą też prowadzić do zaburzeń w łańcuchach dostaw i wzrostu cen surowców, tym samym osłabić oczekiwania co do kontynuacji obniżek stóp procentowych.

"Z drugiej strony potencjalne ustabilizowanie sytuacji na Bliskim Wschodzie, w Ukrainie, zniesienie części sankcji na Rosję i realizacja polityki Trumpa polegającej na zwiększeniu podaży ropy i gazu z USA spowodowałyby spadki cen surowców, dając przestrzeń do kontynuowania luźnej polityki monetarnej na świecie" - napisano w raporcie.

"Scenariuszem, który mógłby zmienić sytuację na rynkach jest powrót presji inflacyjnej, szczególnie w USA. Zmusiłoby to banki centralne, z Fed na czele, do powrotu do jastrzębiego nastawienia, a nawet podwyżek stóp procentowych. Odbiłoby się to negatywnie na wycenach akcji oraz obligacji" - dodano.

Zarządzający zwracają uwagę, że obecne poziomy rentowności obligacji zakładają już pewne prawdopodobieństwo tego scenariusza. Dlatego pozytywne informacje, czyli niższe od oczekiwań odczyty inflacji, będą wsparciem dla cen obligacji.

Dla akcji najistotniejszy jest póki co wzrost gospodarczy.

"Wybory parlamentarne w 2025 r. we Francji i Niemczech mogą wpłynąć na rynki. Wygrana skrajnej prawicy w tych krajach zwiększa ryzyko, choć możliwe jest wtedy bardziej pragmatyczne podejście np. do tematu transformacji energetycznej. Powinno to poprawić konkurencyjność Europy" - napisano w raporcie.

"W Niemczech jest szansa na bardziej liberalne podejście do zaciągania długu oraz wyższych wydatków fiskalnych. Z pewnością pobudziłoby to aktywność gospodarczą w tym kraju ale też i całej Europie. Na ożywieniu gospodarczym w eurolandzie skorzystałyby także polskie przedsiębiorstwa" - dodano. (PAP Biznes)

pr/